업계 데이터: 중국 화학섬유 업계의 작년 운행 분석과 미래 추세 발전에 주목

2024년은"14.5"규획목표와 임무를 실현하는 관건적인 한해이며 개혁을 진일보 전면적으로 심화하는 총목표를 계획하는 관건적인 한해이기도 하다.이해에 우리 나라 경제운행은 총체적으로 평온하고 안정속에서 전진하였으며 고품질발전이 착실하게 추진되고 중국식현대화가 새로운 튼튼한 발걸음을 내디뎠다.이런 배경에서 화학섬유업종은 회복성성장추세를 보이고있으며 주요운행지표는 적극적인 변화를 실현하고있다.그중 업종의 평균착공부하가 높은 수준에 처해있고 생산량이 비교적 빨리 증가되였다.수출 압력이 커지자 화학섬유 기업은 적극적으로 국제 시장을 확장하여 수출량이 플러스 성장을 이루었다;경제효익이 동기대비 제고되고 년간 영업수입이 1조원 이상의 규모를 유지하여 운행의 질이 다소 개선되였다.

1. 2024년 화학섬유업계 운행 기본상황

(1) 부하가 상대적으로 높고 생산량이 비교적 빨리 증가한다

2024년, 화학섬유업종의 평균착공부하는 높은 수준에 처해있으며 총체적수준은 2023년보다 높다. 특히 폴리에스테르직방장사, 폴리에스테르민용장사의 평균착공부하는 모두 90% 이상으로 각각 2023년에 비해 7.8%, 8.8% 포인트 제고되였다.단계별로 보면 3~4월에는 하류 수요가 예상보다 좋았고 화학섬유의 대부분 분자 업계 부하가 최근 몇 년 동안 같은 기간 높은 수준에 머물렀습니다.그러나 높은 착공으로 재고가 누적되고 효익이 좁아지면서 비수기에 접어든 후 수요가 약해지고 일부 폴리에스테르 폴리에스테르 기업은 심지어 적자를 기록하여 6~8월 폴리에스테르 폴리에스테르 착공 부하가 다소 하락하였다.9월 하류 가동률이 높아져 화학섬유 업계의 착공 부하가 소폭 상승했습니다.4분기에도 높은 수준의 운영을 계속합니다.

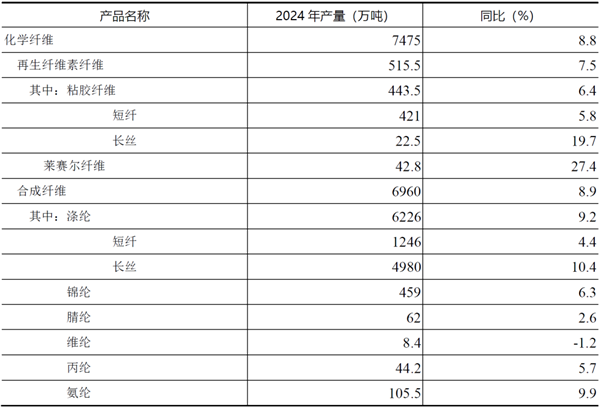

생산능력이 높은 기수와 높은 착공 상황에서 2024년 화학섬유 생산량은 비교적 빠르게 증가한다.중국화학섬유협회의 통계에 따르면 2024년 화학섬유 생산량은 7475만 톤으로 전년 대비 8.8% 증가했다 (표 1).그 중 폴리에스테르 장사와 스판덱스 생산량은 전년 동기 대비 각각 10% 정도 증가했고, 폴리에스테르 생산량은 전년 동기 대비 6.3%, 비스코스 단섬유 생산량은 5.8%, 라이셀 섬유 생산량은 전년 동기 대비 27.4% 증가했다.

표 1 2024년 중국 화학섬유 생산량 완성 상황

참고: 위의 통계에는 재활용 섬유 제품이 포함되며 가탄 등 후가공 제품은 포함되지 않습니다.

자료 출처: 중국화학섬유공업협회

(2) 단말기 수요가 증가하였지만 압력이 다소 나타났다

2024년, 일괄정책이 제때에 출범되여 사회신심이 효과적으로 진작되고 경제가 뚜렷이 반등하도록 추동함으로써 방직복장상품의 내수소비가 온건한 성장을 실현하도록 이끌어야 한다.국가통계국의 수치에 따르면 2024년 우리 나라 주민 일인당 옷차림소비지출은 동기대비 2.8% 증가되였다.한도액 이상 의류, 신발, 모자, 침직품류 상품의 소매총액은 동기대비 0.3% 증가하여 성장속도가 2023년에 비해 12.6% 포인트 하락하였다.온라인 의류 상품 소매액은 전년 동기 대비 1.5% 증가해 2023년에 비해 9.3% 포인트 하락했다.

대외수요면에서 우리 나라 방직산업사슬의 경쟁력이 지속적으로 방출되여 비교적 준엄한 대외무역형세를 효과적으로 이겨내고 년간 수출이 플러스 성장을 실현하였다.그 중 중미 무역 환경 위험을 우려해 일부 기업이 4분기에'수출 뺏기'를 하면서 당기 수출 증가가 빨라졌다.중국 세관 데이터에 따르면 2024년 우리나라 방직품 의류 수출 총액은 3011억 달러로 전년 대비 2.8% 증가했다.이 가운데 방직품 수출액은 1천419억6천만달러로 전년 동기 대비 5.7%, 의류 수출액은 1천591억4천만달러로 0.3% 증가했다.우리 나라는 주요시장에 대한 방직복장수출상황이 전반적으로 량호하지만 표현이 다소 분화되여 미국, 유럽련합, 아세안 등 주요무역파트너에 대한 수출증가세가 량호하고 일본, 토이기, 로씨야 등 시장에 대한 수출이 마이너스성장을 보이고있다.

화학섬유의 직접 하류로 보면 화학섬유사, 화학섬유 단섬유포 생산량은 각각 전년 동기 대비 8.2%, 3.4% 증가했습니다.화학섬유 하류 주요 업종 (가탄, 직기, 면사) 의 가동률을 보면 모두 2023년에 비해 다소 높아졌고 가탄 가동률도 뚜렷하게 높아졌다.경방성 거래량으로 볼 때 평균치는 2023년보다 약간 낮다.

(3) 수출 증가율 전저후고, 연간 성장세 회복

중국 세관 데이터에 따르면 2024년 화학섬유 제품은 총 665만 톤을 수출하여 전년 동기 대비 2.16% (표 2) 증가하여 연간 성장세를 회복했다.수출 목적지별로 보면 인도 수출 감소에 큰 영향을 미친다.2023년 10월 인도가 폴리에스테르 장사에 대해 BIS 인증을 집행하자 기업이 앞서 수출을 빼앗아 2023년 폴리에스테르 장사 수출량이 크게 늘었다.2024년 폴리에스터 장사 수출은 전년의 고성장 추세를 이어가지 못해 연간 수출량이 전년 대비 2.50% 감소했다.인도를 제외하면 다른 나라와 지역에 대한 폴리에스테르 장사 수출은 실제로 증가했다.이밖에 화학섬유수출시장점유률의 변화가 뚜렷하다 (그림 1). 인도, 토이기의 점유률은 각각 5.6, 2.6% 포인트 하락했고 윁남, 파키스탄, 애급의 점유률은 뚜렷이 제고되였다.

표 2 2024년 화학섬유 주요 제품 수출입 현황

자료 출처: 중국 세관 데이터 정리에 따르면

그림 1 중국 화학섬유의 주요 수출 시장 점유율 변화

(4) 상반기 화학섬유시장은 상대적으로 평온하고 하반기 원가지지가 약화되였다

2024년, 원유 가격은 66~87달러/배럴 구간에서 변동한다 (그림 2) 상반기 지연 교란에 따른 상승 장세로 4월 초 연간 고점인 87달러/배럴에 도달했다.하반기에 미국 연방준비제도 (Fed · 연준) 의 금리 인하, 시장 예상 경기 하락, 수요 약화, 유가 하락세가 이어지면서 9월 상순에 배럴당 66달러까지 떨어졌고, 이후'진탕 바닥'단계로 접어들었다.

자료 출처: 화학섬유정보망

그림 2 2023~2024년 WTI 유가 흐름도

상반기 원유 가격이 상승 장세를 보였지만 PTA, 폴리에스테르 가격은 원유 가격과 연관성이 약간 약하고 시장 파동이 비교적 안정적이며 가격은 공급과 수요의 게임의 영향을 많이 받는다 (그림 3).하반기에는 원유가격이 끊임없이 하락함에 따라 원가단의 버팀목이 약화되고 화학섬유가격이 하향추세를 보이고있다.폴리에스테르 체인의 경우 PTA 가격은 7월 초 톤당 6015원에서 연말 톤당 4760원으로 26% 하락했습니다.폴리에스터 POY는 7월 초 톤당 8015원에서 연말 톤당 7040원으로 14% 하락했다.

자료 출처: 화학섬유정보망

그림 3 2023~2024년 폴리에스테르 및 그 원료 가격 추세도

(5) 경제효익이 동기대비 제고되고 운행질이 다소 개선되였다

2024년 화학섬유업종의 경제효익지표는 적극적인 변화를 보이고있다.국가통계국의 수치에 따르면 화학섬유업종의 영업수입은 1조 1666억원으로 동기대비 5.72% 증가되였다.리윤총액은 358억원으로 동기대비 33.58% 증가하였지만 저기수효과가 점차 약화되여 리윤증가폭이 점차 줄어들었다.영업수입리윤률은 3.07% 로 여전히 최근 몇년간 상대적으로 낮은 수준에 처해있지만 전월 대비 제고추세를 보이고있다.화학섬유업종은 방직전 업종에 약 18.5% 의 리윤을 기여하여 2023년에 비해 3.6% 포인트 제고되였다.업계 적자면은 23.12% 로 2023년에 비해 2.4% 포인트 줄었고, 적자기업 적자액은 전년 동기 대비 10.03% 감소했다 (표 3).

업종별로 보면 폴리에스터, 폴리에스터, 섬유소 섬유 업종의 이윤이 2023년에 비해 현저하게 개선되어 각각 화학섬유 전 업종 이윤의 48%, 18%, 23% 에 기여했다.구체적으로 볼 때, 폴리에스테르 업계의 상반기 이윤 수준은 일정한 압력이 존재하며, 하반기에는 가공차가 점차 개선됨에 따라 이윤 수준이 다소 향상되었다;폴리에스테르 업계의 이윤 수준은 비교적 안정된 모습을 보이고 있으며, 아웃도어 및 스포츠 분야의 수요가 왕성하여 폴리에스테르 소비량의 증가를 견인함으로써 업계에 이윤 공간을 가져다 준다;스판덱스 업계의 이윤 총액 감소가 비교적 뚜렷한데, 한편으로는 원료 가격 하락의 연루이고, 다른 한편으로는 신규 생산 능력이 공급 압력을 가져오고, 중첩된 수요가 기대에 미치지 못하며, 업계 재고가 높은 수준에 처해 있고, 제품 가격이 하향 추세를 보이고 있다.

표3 2024년 화학섬유 및 관련 업종의 경제효익상황

자료 출처: 국가통계국 (* 본 표의 방직업 데이터는 세 가지 합계)

(6) 고정자산투자의 성장속도가 반등하고 실제 새로 증가된 생산능력이 둔화되였다

국가통계국의 수치에 따르면 2024년 화학섬유업종의 고정자산투자액은 동기대비 4.7% 증가했지만 2023년에는 -9.8% 로 저기수효과하에 투자성장속도가 다소 반등했다.그러나 신규 생산능력을 보면 2024년 폴리에스테르 섬유가 196만t을 새로 투입하면서 업계의 신규 생산능력 압력이 다소 완화됐다.이밖에 업종기업은 기존의 생산능력의 고급화, 지능화, 록색화 승격개조에 더욱 초점을 맞추고 형태전환과 승격의 발걸음이 견실하고 유력하다.

자료 출처: 국가통계국

그림 4 2008~2024년 화학섬유업계 고정자산투자 증가속도 변화

2. 2025년 화학섬유업계 운행전망

외부 환경으로 볼 때 2025 세계 경제는 계속 저성장 궤도에 설 것이며 OECD는 3 월 2025 년 세계 경제 성장 전망치를 3.3% 에서 3.1% 로 하향 조정했다.이와 동시에 글로벌생산과 소비원가가 높아지고 국제무역이 막히며 글로벌공급사슬이 더욱 파편화되고 지연정세의 방향을 예측하기 어려우며 글로벌경제의 불확실성이 증가되였다.

내부 환경으로 볼 때,"2025 정부 업무 보고"는 국내 총생산이 5% 정도 성장하는 것으로 예상되는 목표를 제시했습니다.소비자물가는 2% 정도 상승했습니다.주민 소득의 증가와 경제 성장의 동기화.이를 위해 정부는 더욱 적극적인 재정정책을 실시하고 적당히 느슨한 통화정책을 실시하며 거시정책의 민생방향을 강화하고 국내수요를 전방위적으로 확대하는 등을 실시하게 된다.거시정책이 정확하게 힘을 발휘하면 우리 나라 경제가 좋은 방향으로 나아가도록 추동할것이며 국내판매시장의 밸러스트역할도 더욱 두드러질것이라고 예견할수 있다.

2025년에 방직품 의류의 내수 판매는 안정 속에서 압력을 받는 추세를 이어갈 것으로 예상되며, 수출 압력은 뚜렷하게 증가할 것이다.화학섬유업종은 총체적으로 평온한 운행을 유지하는 기초를 갖추었지만 여전히 경쟁이 격화되고 기업의 경영압력이 비교적 크며 무역마찰이 증가하는 등 문제에 직면하고있으므로 전 업종이 계속 마음을 모으고 힘을 모아 대응해야 한다.업종은 내생동력을 충분히 불러일으키고 업종자률, 기술혁신, 제품승격, 산업전환 등 조치로 원가와 경쟁압력에 실제적이고 효과적으로 대응하여 업종운행의 안정속에서 질을 제고하도록 적극 추진해야 한다.

(출처: 중국화학섬유공업협회)

- 관련 읽기

- 터뜨릴 거야. | "제조" 에서"지조"로 장락방직산업의 혁신발전

- 상업보전 | 贵州三穗经开区:纺织服装产业“链”上开花

- 형상 | 심수 SIUF전 리정표: 정취속옷 성디아스 파계 천억시장 리익배당금 계발 대기

- 터뜨릴 거야. | 롱맨천 AM/JASMINE 25AW - 복고와 현대가 교차하는 패션의 향연

- 인터넷 마케팅 | AI 소프트웨어 생방송 상품 가지고 백구 가방 기업"표준"

- 상업보전 | 财经观察:“男人衣柜”里的千亿市场

- 성공 사례 | 해조탄진흙:"심해흑과학기술"과학기술돌파로부터 생활장면에 이르는 다국간 응용

- 성공 사례 | 중국 방적 유행 추세 발표회가 성공적으로 개최되어 방적이 유행 추세 순위에 올랐다

- 상업보전 | 중모협, 오스트랄리아대사관 농업분야 녀성력량오찬회 참석

- 임신 아동 | 产业集群:以时尚语言对话世界 浙江织里举行童装创新设计大赛

- 감주 (우도): 전 세계 지능사슬을 융합하여 방직복장산업을 국제직채쾌속도로에 진입시켰다

- [최신 속보] 중공중앙 판공청 국무원 판공청"소비진작 전문행동방안"인쇄발부

- 시장 동태: 국내 성수기 주문 기대에 못 미쳐 정면 다시 약세 진탕

- 무역전 추가 관세 징수는 미국 면화 수입 원가의 상승을 직접적으로 초래했다

- 제2회 중국팬티문화제가 원만히 성공적으로 개최되여 팬티산업의 새로운 류행을 노래하였다.

- CTGE 조산복박회: 백리안속옷유한회사 앵자나브랜드기획부의 진경리 대수시적 해석

- 산두방직산업협회 팬티분회 회장 곽용표: 제3회 문화제 국제수준 개최 기대

- CTGE 조산복박회: 진가자 총경리 본초오미 팬티 노조상에 융합된 독특한 전승 담론

- CTGE 조산복박회: 보미실업유한회사 경리 류만연 방문

- CTGE 조산복박회: 산두시 홍호복식유한회사 경리 곽가정을 방문하다